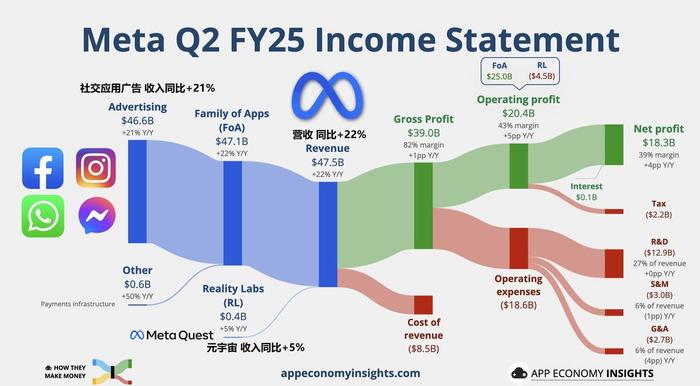

Meta第二季度营收475.2亿美元,同比增长22%WhatsApp网页版,高于分析师预期的448.3亿美元。

第二季度每股收益(EPS)7.14美元,同比增长38%,远超分析师预期的5.92美元。

业绩指引方面,Meta预计Q3营收将在475——505亿美元之间,高于华尔街预估的461.4亿美元。第四季度的同比增长率将低于三季度,因为2024年四季度美国总统大选期间,涌现了巨额的竞选广告支出,导致基数较高。

资本开支方面,预计2025全年资本支出将在660亿——720亿美元区间内。和之前的预测相比,资本开支下限上调20亿美元,上限不变。2026年资本开支会更高,可能超过1000亿美元。面对如此巨额的资本开支,Meta可能会寻求外部投资,加大数据中心建设。

在核心人工智能业务方面,持续观察到强劲的投资回报率。

预计2026年公司员工人数、薪酬都将增长。会用高薪挖角、留住领先的AI人才。

财报出炉后,Meta股价开盘飙升12%。

以下是Meta二季度业绩亮点WhatsApp网页版,以及财报电话会总结:

社交广告:AI赋能增加广告转化率、客单价、用户黏性 生成式AI助力广告主

社交应用龙头地位无可撼动,每天有超过34亿人使用Meta的至少一款应用。

搭载了以AI驱动的广告推荐模型,在Instagram上推动了约5%的广告转化增长,在Facebook上实现了3%的转化率增长。客单价方面,Facebook上的平均广告单价增长9%,主要由广告效果改善推动。

AI显著优化了推荐算法,抓住用户感兴趣的内容。本季度Facebook用户使用时长增加了5%,Instagram增加了6%。

在AI算法的驱动下,Instagram视频播放时长同比增长超过20%。美国Facebook用户的视频播放时长也增长超过20%。

有相当比例的广告收入来自公司的生成式AI功能,这对预算有限的小型广告主尤其有价值。目前有近200万广告主使用生成式AI工具创作广告。我们还在测试人工智能翻译功能,能够将广告标题翻译成10种不同语言,以便扩展全球业务。预计最近两年,生成式人工智能业务暂时不会成为收入的主要引擎,但对未来的盈利能力非常乐观。

其它社交软件货币化方面,主要由WhatsApp付费消息收入和Meta付费认证驱动。WhatsApp广告客单价低于Facebook或Instagram,部分原因是WhatsApp偏向于变现水平较低的市场WhatsApp网页版,以及可用于精准定位的信息更加有限。

现在可以向Threads用户投放视频和图像广告。Threads广告刚刚起步,预计不会在短期内对收入做出重大贡献,但随着社区活跃程度的提升,对Threads的长期机会持乐观态度。

AI及大模型:月活用户超过10亿 坚持分享开源模型

Meta自己打造的AI助手,月活跃用户超过10亿。随着我们不断改进模型,看到用户参与度在持续增长。

公司内部团队正在尝试用Llama 4大模型来打造自主AI智能体(Autonomous AI Agent),这有助于改进Facebook推荐算法,提高用户参与度和变现能力。

我们的原则是对部分模型开源,而不是把所有的模型、技术都开源,毕竟是商业公司,还是要防一手竞对。未来还是希望开发、分享行业领先的开源模型。

VR智能眼镜:畅销款供不应求 未来将成为每个人的必需品

元宇宙部门负责的Ray-Ban Meta智能眼镜销售加速增长,最畅销的款式仍然供不应求。Quest头显销量有所下降,但现有用户在Quest生态系统中花费更多时间,黏性更强。

扎克伯格表示,智能眼镜的外观非常时尚,还有许多有趣的功能,用户非常愿意全天佩戴。Meta AI在智能眼镜中的使用频率持续增加。

扎克伯格认为,在未来,如果一个人没有智能眼镜,也没有其他和人工智能互动的方式,就和今天的文盲差不多,会被社会淘汰。相信智能眼镜将成为非常基本的人工智能设备之一,或许会像手机那样,成为每个人的必需品。